Chaque année, 100 milliards de dollars transitent vers l’Afrique. Longtemps cantonnés à la subsistance, ces flux changent désormais de nature : les nouveaux instruments digitaux ne se contentent plus de faciliter les transferts, ils canalisent l’épargne de la diaspora vers l’investissement productif sur le continent.

Par Dounia Ben Mohamed

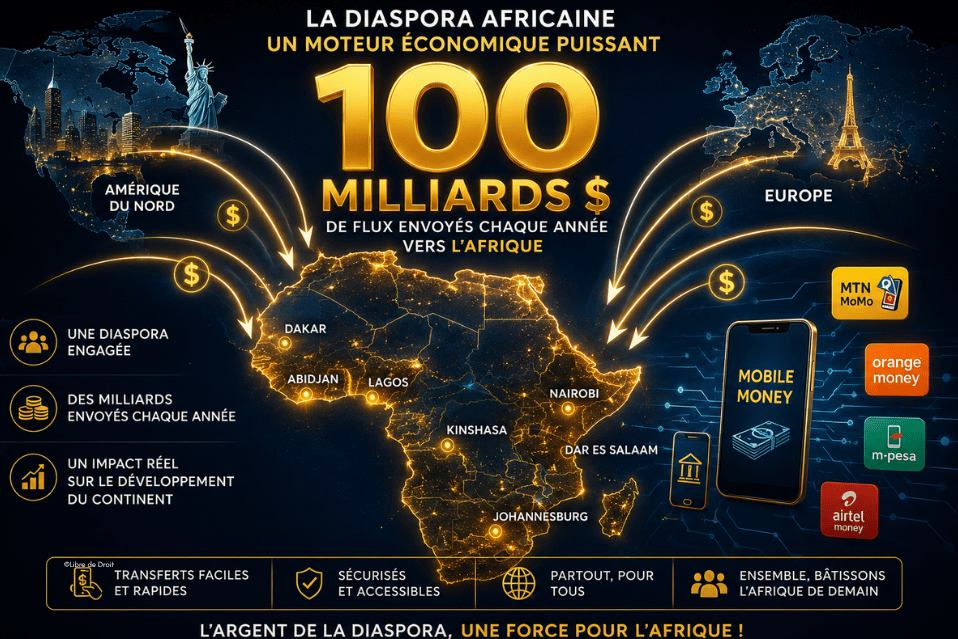

En 2024, les diasporas africaines ont transféré plus de 100 milliards de dollars vers le continent, selon le Baromètre 2025 de l’initiative « The Seeds » publié en février 2026, un montant qui dépasse l’aide publique au développement mondiale à destination de l’Afrique, et rivalise avec les investissements directs étrangers.

Et pourtant, malgré cette puissance financière colossale, l’essentiel de cet argent arrive encore par des canaux coûteux, fragmentés, souvent informels. Ce qui est en train de changer…

Pendant des décennies, les transferts de la diaspora ont fonctionné comme une perfusion. L’argent partait d’Europe ou d’Amérique du Nord, arrivait dans une famille en Afrique, couvrait les dépenses immédiates — nourriture, santé, loyer — et s’évaporait. Ce modèle est en train de se fissurer.

De nouveaux usages

« L’enjeu aujourd’hui n’est plus seulement de réduire le coût de l’envoi, mais de changer l’usage de ces fonds », résume Jack-Hermann Ntoko, expert en finance et technologie. « Pour l’instant, c’est essentiellement de la subsistance. Mais on voit de plus en plus de fintechs proposer de l’investissement immobilier, du financement de startups, de la création d’entreprise. Le profil de ces flux est en train de changer. »

La digitalisation accélère cette mutation : elle réduit les coûts, élargit l’accès, mais surtout elle crée de nouveaux usages. Là où Western Union ou MoneyGram ne proposaient qu’un guichet de retrait, les fintechs de nouvelle génération proposent des écosystèmes complets – comptes multi-devises, épargne, crédit, investissement.

La guerre des frais : comment les fintechs ont forcé le système à se réformer

La première bataille a été tarifaire. « On a cassé les prix. Et on a contraint les grands acteurs traditionnels à faire de même », explique Tamrath Deen Guedou, directrice Afrique & Europe chez LemFi, dont la plateforme ne pratique aucun frais d’envoi vers les pays francophones. Résultat sur les corridors les plus digitalisés : les coûts de transfert sont passés de 10-15 % il y a une décennie à moins de 3 % aujourd’hui.

Cette pression concurrentielle a eu des effets systémiques. LemFi traite désormais plus d’un milliard de dollars de transactions par mois et revendique plus de 2 millions d’utilisateurs, principalement répartis entre l’Amérique du Nord et l’Europe. La fintech affiche une croissance soutenue de son activité, portée par l’essor des transferts internationaux et l’élargissement de son offre sur plusieurs corridors stratégiques. En avril 2026, l’entreprise a par ailleurs renforcé ses ambitions mondiales en faisant de Londres son siège international et en annonçant un investissement de 100 millions de livres sterling sur cinq ans pour accélérer son développement.

Mais la guerre des frais n’est qu’un premier étage. Ce qui se joue désormais est plus structurel : comment transformer un flux de liquidités en capital productif ?

Canaliser les flux : des instruments enfin adaptés

Ce terreau a également permis l’émergence d’innovations très ciblées. Diaspo Money, par exemple, permet d’envoyer des fonds non pas à un bénéficiaire générique, mais directement vers des secteurs dédiés – l’éducation, la santé –, finançant les frais de scolarité ou les médicaments sans que l’argent transite par la main du destinataire. Un modèle qui répond à une demande réelle : éviter que les fonds envoyés soient détournés de leur usage prévu, et garantir leur impact.

Des plateformes comme MOJA Fund, basée en Côte d’Ivoire, ont développé un modèle de club deal digital qui permet à chaque membre de la diaspora de contribuer à un projet bien défini via un véhicule ad hoc. Ticket d’entrée : 1 000 euros, volontairement accessible. La plateforme prospecte elle-même les PME et startups africaines à fort impact.

« Nous adressons des PME et startups que les autres fonds n’adressent pas, parce que leurs tickets minimums sont entre 100 000 et 150 000 euros. Nous, nous intervenons là où le besoin est le plus criant : entre 20 000 et 50 000 euros », explique Pierre Imboua, cofondateur de Moja Fund.

« 90 % de la diaspora veut investir. Mais 90 % de ces 90 % ne sont pas outillés pour le faire. Il y a un décalage énorme entre l’intention et la concrétisation », souligne Pierre Imboua. « Investir dans l’immobilier, tout le monde comprend. Injecter du capital dans une PME ou une start-up africaine pour quelqu’un qui n’a jamais investi est une autre affaire. Il faut accompagner, rassurer, former. »

Formaliser l’économie réelle par le digital

L’un des effets les moins visibles, mais peut-être les plus structurants, de la digitalisation des transferts diaspora est la formalisation progressive de l’économie réelle africaine.

« Le digital, c’est la sécurité. Au-delà d’aller plus vite et de réduire les coûts, il y a la traçabilité. Quand on envoie de l’argent via une plateforme qui injecte dans un compte mobile money ou une banque en ligne, l’État peut avoir une information sur les flux. On peut commencer à formaliser l’économie réelle », analyse Jack-Hermann Ntoko. Ce basculement vers le formel ouvre aussi une question fiscale inédite : comment les États africains peuvent-ils capter une partie de la valeur générée par ces transactions sans décourager les envois ? « La technologie peut nous aider. Si on dispose des historiques de transactions, on peut concevoir des mécanismes intelligents qui captent de la valeur sans pénaliser les ménages. »

Les régulateurs européens, de leur côté, ont durci leurs exigences sur la conformité et la lutte contre le blanchiment, contraignant les fintechs à des processus d’identification rigoureux, tant à l’envoi qu’à la réception. Une contrainte qui s’est révélée être un atout : les plateformes les mieux régulées sont aussi les plus crédibles, et donc les plus adoptées.

Le signal politique : les États africains se réveillent

Longtemps ignorée des politiques économiques africaines, la diaspora commence à être reconnue comme un acteur financier stratégique à part entière. Le déplacement du Président sénégalais Bassirou Diomaye Faye en Italie pour rencontrer la diaspora sénégalaise et aborder frontalement la question de ses flux financiers marque une rupture symbolique forte.

« C’est du jamais vu. En dehors des périodes électorales, les dirigeants africains ne parlaient pas à la diaspora de finances. Là, il s’agissait de structurer les transferts, de canaliser l’épargne. Les banques centrales commencent à mesurer la puissance financière de la diaspora et à s’organiser pour la capter », explique Tamrath Deen Guedou, directrice Afrique pour les transferts depuis l’Europe et l’Amérique du Nord chez LemFi.

Le Sénégal fait figure d’exemple. L’ancien Premier ministre Ousmane Sonko l’a formulé sans ambiguïté : « Cette diaspora est notre or financier. Elle est patriote, économiquement solide et mérite de devenir un acteur central du financement de notre souveraineté économique. » Des mots qui font écho aux chiffres : les transferts sénégalais ont bondi de 1 600 à 2 211 milliards de francs CFA (2,4 milliards d’euros à 3,3 milliards d’euros) entre 2023 et 2024, soit une progression de 38 % en un an. Le pays a également lancé avec succès ses premiers « diaspora bonds », des obligations spécialement conçues pour capter l’épargne des Sénégalais de l’extérieur.

Vers une finance diffuse, levier de souveraineté

Les prochains chapitres s’écriront autour des stablecoins – ces crypto-monnaies indexées sur le dollar ou l’euro permettant des transferts quasi-instantanés à très faibles coûts – et de nouveaux produits d’assurance, d’épargne et de crédit diaspora. LemFi a ainsi racheté Pillar, une plateforme de credit scoring dédiée aux immigrés, pour aider ceux qui « commencent à zéro » dans leur pays d’accueil à accéder au crédit et à l’acquisition de biens. Djamo a développé des « coffres forts » virtuels intégrés aux portefeuilles mobiles pour faciliter l’épargne. Les innovations s’accélèrent, les modèles économiques se diversifient, les frontières entre transfert, épargne et investissement s’estompent.

Un levier de souveraineté économique pour les États « La diaspora ne veut plus simplement envoyer de l’argent. Elle veut devenir actionnaire de PME, d’agritech, investir dans des infrastructures. En connectant l’innovation technologique à des véhicules financiers structurés, on va transformer ces flux en une finance diffuse qui sera un levier de souveraineté économique pour nos États », conclut Jack-Hermann Ntoko. Et d’ajouter : « L’enjeu désormais n’est plus de capter les flux. C’est d’institutionnaliser la diaspora comme levier économique ».