Les entreprises de technologie financière (Fintech) jouent un rôle essentiel dans l’inclusion financière en fournissant des solutions de paiement et des services financiers numériques, répondant aux besoins en évolution des entreprises et des particuliers. Le secteur des Fintech a accéléré l’inclusion financière en Afrique, un continent historiquement aux prises avec un accès limité aux services financiers formels.

Par Isabelle Lessedjina, associée gérante chez ANIZ et Guy Menan, gestionnaire chez Anova

Aujourd’hui, le leadership mondial de l’Afrique en matière de Fintech est indéniable. Le secteur est désormais responsable de plus de 70 % des transactions mondiales d’argent mobile et maintient la plus forte croissance anticipée des revenus, qui devrait être multipliée par 13[1]. Cette influence croissante a positionné les Fintech comme des acteurs clés pour relever les défis critiques à travers le continent.

Cependant, certains récents scandales, comme Dash au Ghana, et pratiques menacent la pérennité et la crédibilité de ces organisations. Ces préoccupations vont au-delà des données financières et s’étendent à des questions telles que la gouvernance et l’impact sociétal. L’importance de structures de gouvernance, capables de naviguer les courants rapides de la technologie, ainsi que l’impact sociétal des organisations, sont devenus un truisme jouant un rôle important dans la valorisation d’une entreprise, sa perception par le public et ses performances.

Il ne s’agit pas d’un problème limité à la Fintech et, à mesure que les exigences des parties prenantes accroissent, ces organisations doivent repenser leurs infrastructures de gouvernance (c’est-à-dire les processus, les contrôles, les ressources) pour s’adapter aux nouvelles attentes et réglementations tout en s’alignant a l’écosystème financier. Entre robustesse et agilité, nous explorons les éléments essentiels que les Fintech, leurs conseils d’administration et directions générales doivent adopter pour sécuriser l’écosystème. Dans un monde en évolution rapide, une gouvernance saine détient les clés de la réussite.

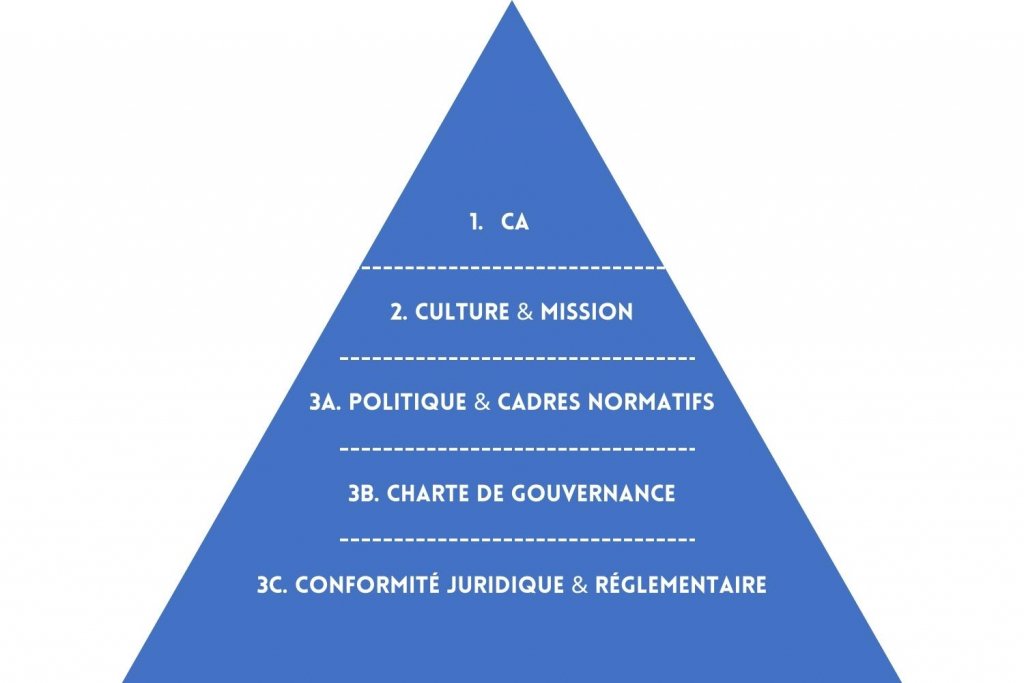

Adhérer à la pyramide de gouvernance pour construire une base solide

La pyramide de gouvernance est une représentation structurelle d’une gouvernance efficace. Elle fournit le cadre de la responsabilité et de la prise de décision, garantissant une surveillance et une conformité efficaces dans l’ensemble de l’organisation. Construire une Fintech en s’appuyant sur cette pyramide permet de poser les jalons pour une expansion pérenne.

Les trois éléments clés de la pyramide ne sont pas exclusifs au secteur Fintech. Cette structure est couramment présente dans de nombreuses entreprises modernes, même si le degré d’importance accordé à chaque composante peut varier.

1. La gestion du conseil d’administration (CA) : Le conseil d’administration, gardien de l’ensemble du processus, est au cœur de la gouvernance. La gestion du conseil englobe la responsabilité fiduciaire des membres du conseil d’agir dans le plus grand intérêt de l’organisation et de toutes les parties prenantes. Cette pierre angulaire garantit le respect des obligations légales, réglementaires et contractuelles, tout en assurant un suivi méticuleux et le maintien de chaque facette du cadre de gouvernance.

2. Culture et mission : La culture de l’organisation et la clarté de ses objectifs constituent l’essence même de cette pyramide. Le conseil d’administration n’en est pas seulement le gardien, en veillant à ce que la stratégie et la vision de l’organisation restent fermement alignées sur sa boussole, mais il en exemplifie les comportements éthiques.

3. Documentations :

3.a Politiques et cadres normatifs : Le conseil d’administration approuve les politiques et les cadres qui donnent vie à la charte de gouvernance (mentionnée ci-après). Ceux-ci comprennent l’appétit pour le risque de l’organisation, les lignes directrices en matière de conformité et les processus de contrôle interne, garantissant l’existence et l’efficacité des lignes de défense. Ces politiques fondamentales servent de guide à la direction pour établir des procédures et des systèmes de contrôle adéquats.

3.b Charte de gouvernance : cette charte est le pivot qui définit les rôles et les responsabilités du conseil d’administration par rapport à la direction. Elle permet de s’assurer que la gouvernance est alignée sur la mission et les valeurs de l’organisation et qu’elle est mise en œuvre de manière cohérente et transparente.

3.c Conformité juridique et réglementaire : Le sommet de la pyramide veille à ce que l’organisation reste fermement alignée sur la législation locale, internationale et autre. Le respect de ces législations est d’une importance capitale pour les entreprises naissantes qui cherchent à susciter la confiance et à se forger une solide réputation.

Ces trois éléments clés sont intimement liés pour construire une base de gouvernance solide pour la Fintech tout en inculquant les bonnes habitudes culturelles pour l’avenir. Le conseil d’administration est l’architecte de cette pyramide.

Façonner le conseil d’administration pour orienter les objectifs à long terme

Toute entreprise devrait être dirigée par un conseil d’administration compétent qui partage la responsabilité collective d’assurer son succès à long terme. Le conseil d’administration joue un rôle essentiel dans l’élaboration de la vision et de la stratégie de l’entreprise et dans la création de valeur pour toutes les parties prenantes. Que le conseil d’administration exerce une fonction de conseil ou de supervision[1], sa mission première reste de veiller sur l’organisation et ses parties prenantes.

En outre, les membres du conseil d’administration doivent posséder la bonne combinaison de compétences et d’expérience, tout en favorisant un mélange harmonieux de membres indépendants et de membres exécutifs, afin de garantir une perspective équilibrée et d’aider à prévenir les conflits d’intérêts et la domination incontrôlée de l’exécutif.

Le conseil d’administration est chargé de fournir une évaluation compréhensible des risques de l’entreprise sur la base des environnements externe et interne. La conception du cadre de gestion des risques commence par la définition de l’appétence et de la tolérance au risque de l’organisation, qui détermine ensuite les politiques de gestion des risques. Il n’existe pas de solution unique.

L’étape suivante consiste à mettre en place des politiques relatives à la gouvernance des risques et à l’environnement de contrôle qui, outre le conseil d’administration, comprend les trois lignes de défense suivantes :

● 1ère ligne – Les opérations commerciales qui réalisent les activités de gestion quotidiennes ;

● 2ème ligne – Finances, risques et conformité, qui assurent la fonction de surveillance, définissent la politique et fournissent une assurance ;

3ème ligne – L’audit interne offre un contrôle indépendant aux assurances fournies par les autres lignes et veille à ce que le système de contrôle fonctionne efficacement.

Bien que chaque organisation doive adapter cette structure aux circonstances, ressources et contraintes qui lui sont propres, ce paradigme constitue le fondement de la culture et des opérations pour une croissance durable.

Le paysage réglementaire et le rôle des régulateurs

Les Fintechs opèrent dans un environnement dynamique où les entreprises de technologie financière croisent les services bancaires et financiers traditionnels. Il est essentiel de prendre en compte le rôle des banques centrales et autres parties prenantes dans l’élaboration de règlementations qui établissent un équilibre délicat entre une gouvernance solide et l’agilité nécessaire à l’innovation et à la croissance.

Si l’on reconnait l’importance de la réglementation et la nécessité pour le régulateur de préserver la stabilité financière et la confiance en l’écosystème financier, les décisions politiques ont trop souvent été prises de manière unilatérale.

Les réglementations devraient être formulées de manière à tenir compte de l’innovation, en permettant une certaine flexibilité pour s’adapter à l’évolution rapide de la technologie et des modèles d’entreprise dans le secteur.

Un dialogue ouvert et une collaboration entre les régulateurs et le secteur sont cruciaux et doivent être encouragés afin de favoriser un environnement qui soutient une croissance responsable et l’inclusion financière, grâce à l’expansion du secteur Fintech, tout en préservant la stabilité financière.

Un plaidoyer pour la création d’un kit d’outils pour la gouvernance

La Fintech, jouant un rôle crucial sur le continent, est devenue une force transformatrice débloquant de nouvelles opportunités pour un avenir plus inclusif et plus prospère en Afrique. Compte tenu de son potentiel à relever des défis fondamentaux sur le continent, il est crucial de veiller à ce que l’industrie fonctionne de manière éthique et transparente, en préservant les intérêts des consommateurs et des investisseurs. Cela est particulièrement important dans les régions où la culture financière peut être faible[1]. Une gouvernance forte et efficace contribue à instaurer la confiance dans le secteur et à lutter contre la fraude et les cybermenaces, qui sont monnaie courante dans le paysage financier numérique. Ce dernier point présente un intérêt particulier pour les régulateurs, qui ont également un rôle central à jouer dans ce mouvement de transformation. Ils peuvent contribuer, par des politiques intelligentes, à rendre les Fintech plus attrayantes et plus dignes de confiance. Par essence, une réglementation intelligente devrait chercher à trouver un équilibre entre encourager l’innovation et maintenir la stabilité et la confiance dans le secteur financier.

L’équilibre gouvernance-agilité décrit ci-dessus est un concept dynamique, adaptable aux besoins et aux étapes de croissance de chaque organisation. Il ne doit pas être considéré comme une solution unique, mais plutôt comme un cadre qui favorise une culture de la discipline et des meilleures pratiques essentielles à la croissance durable des Fintech.

Alors que nous continuons à naviguer dans le paysage en constante évolution, il incombe à toutes les parties prenantes, des fondateurs et conseils d’administration aux régulateurs et banques centrales, de collaborer pour construire une boîte à outils de gouvernance adaptée aux exigences spécifiques de l’écosystème Fintech.

[1] Fanta A, Mutsonziwa K., Financial literacy as a driver of financial inclusion in Kenya and Tanzania. Journal of Risk and Financial Management. 2021

[2] Driving innovation for a more inclusive future, KPMG report for IFF 2023

[3] https://ceriusexecutives.com/an-advisory-board-vs-board-directors-whats-difference/

[4] Fanta A, Mutsonziwa K., Financial literacy as a driver of financial inclusion in Kenya and Tanzania. Journal of Risk and Financial Management. 2021

Les auteurs tiennent à remercier Mme Julia Chin, PDG de J Fourth Solutions, et M. Paul Cardoen pour avoir apporté leur vaste expertise à cet article.